|

|

|

|

Piano di ammortamento in Capitalizzazione Semplice a tasso variabile/tassi variabili:

|

|

Quando si parla si mutui, finanziamenti, prestiti, leasing con applicazione di un tasso di interesse “non fisso”, bisogna distinguere due casi :

|

- a) “tassi variabili” - Scenario Tassi Predefinito

- b) “tasso variabile” - Scenario Tassi non noto a Priori

|

|

Il caso a) prevede l’applicazione di una struttura di tassi variabili fissata al tempo t=0 (quindi nota alla stipula) e deterministica per tutto la durata del contratto, in base alla quale si calcolano le grandezze di un piano di ammortamento, fin dalla stipula.

|

|

Il caso b) prevede, invece, l’applicazione di un tasso variabile, legato cioč ad un indice di mercato specificato nel contratto al tempo t=0, insieme alla sua modalitŕ e periodicitŕ di aggiornamento o variabilitŕ (Euribor o BCE con variabilitŕ 1 mese oppure 3 mesi oppure 6 mesi), in base al tasso rilevato sul mercato alla stipula viene steso il piano di ammortamento e le relative grandezze, ma che, a differenza del caso a), verranno “aggiornate” nei tempi e modi stabiliti nel contratto in virtů del tasso variabile.

|

|

Le modalitŕ di stesura di un piano di ammortamento nei casi, rispettivamente a) e b) devono necessariamente tener conto delle leggi di capitalizzazione del regime finanziario scelto: la capitalizzazione semplice oppure la capitalizzazione composta.

|

|

Nei piani di ammortamento in capitalizzazione semplice, secondo il modello proposto con “quote interesse attualizzate”:

|

|

se ci si trova nel caso a) “tassi variabili”, il coefficiente di attualizzazione delle quote interesse dipende dal calcolo che tiene conto dello scenario finanziario dei diversi tassi, noti alla stipula.

|

|

Se invece ci si trova nel caso b) “tasso variabile”, la variazione del tasso nei periodi successivi alla stipula (con frequenza stabilita nel contratto) comporta necessariamente il ricalcolo del coefficiente di attualizzazione, considerando che le rate antecedenti all’epoca di variazione del tasso sono estinte e quindi non piů modificabili. Il coefficiente di attualizzazione ricalcolato si applica alle rate successive come se il tasso di interesse rilevato si mantenesse costante per tutta la durata residua del contratto.

|

|

|

L'applicativo permette di sviluppare un piano di ammortamento, in regime della capitalizzazione semplice ed in presenza di tassi di interesse variabili non conosciuti al momento della stesura del piano, di un mutuo, un prestito, un leasing.

Vengono proposte tre tipologie di piani di ammortamento tra le piů diffuse :

CC/CS - Francese - Ricalcolato Con rata costante alla "francese", considerando per ogni rata lo sviluppo ipotizzando che il tasso sia costante per il resto del periodi di ammortamento.

CC/CS - Quote Capitali La stesura di un piano di ammortamento a tasso variabile viene spesso effettuata calcolando gli importi delle quote capitali secondo le leggi di stesura di un piano "alla francese" per un determionato tasso spesso indipendente dal tasso iniziale del mutuo e calcolando per ogni rata gli interessi con il tasso vigente all'epoca della scadenza della rata.

CC/CS - Italiana Con quote capitali costanti.

E' possibile considerare nella stesura, fino a tre estizioni parziali del debito e fino a tre allungamenti o riduzioni di durata del mutuo.

I piani calcolati in capitalizzazione semplice, per la mancata scindibilitŕ delle relative leggi finanziarie, hanno il tempo di equilibrio al tempo finale per cui č necessario, al momento del calcolo di una rata, ipotizzare le condizioni dei tassi successivi.

|

|

Utilizzo del Software:

Capitale - Capitale Iniziale erogato .

Tasso Qt Capitale - Tasso utilizzato per i piani CC/CS - Quote Capitali per determinare le quote capitali per i piani a tasso variabile. Se non definito verrŕ utilizzato il tasso corrispondente alla prima rata.

Numero Rate - Numero Rate previste dal piano di rimborso.

Rateazione dei pagamenti - Cadenza temporale dei pagamenti (annuale, semestrale, ..., mensile).

Scenario Tassi - Scenario dei tassi futuri (non noti a Priori o predeterminato).

Tipologia Tassi - Selezionare se si desidera utilizzare i tassi legali per il periodo corrispondente, i tassi B.O.T.(ex art .117 T.U.B.) per il periodo corrispondente o inserire manualmente i tassi desiderati (vedi paragrafo successivo).

Estinzioni Parziali - E' possibile inserire fino a 3 estinzioni parziali del finanziamento inserendo il numero di rata e l'importo dell'estizione del debito.

Allungamenti (Sequenziali) - E' possibile inserire fino a 3 rinegoziazioni con allungamento/riduzione della durata del mutuo inserendo il numero di rata e la nuova durata del mutuo. Le rinegoziazioni vanno inseriti in ordine cronologico.

Tassi di Interesse (solo per Tipologia Tassi Liberi) - E’ possibile inserire gli importi dei tassi di interesse in due modalitŕ: Inserendo i singoli valori (per sequenze di tassi di interesse con valori costanti č sufficiente mettere i primi valori della serie che verranno utilizzati fino alla successiva variazione inserita) o copiando i dati in formato testo separato da ; (come per i file formato .csv).

|

|

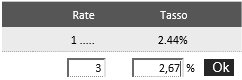

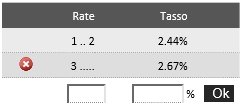

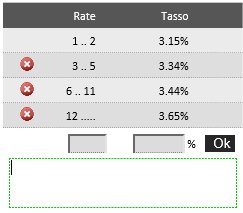

Inserimento singoli valori - Inserire nei due campi i valori di: numero rata e tasso di interesse applicato per ogni rata. Premere Ok.

|

|

|

|

Non č necessario inserire valori ripetuti di rate successive ad una certa rata. Sarŕ sufficiente inserire i primi valori per esteso, per sequenze di valori costanti che si interromperanno alla dichiarazione della successiva rata diversa. Nell'esempio, i valori della rata 2 saranno uguali a quelli della rata 1, cosě come i valori delle rate a partire dalla 4 saranno uguali ai valori della rata 3.

|

|

|

|

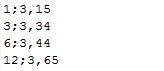

Inserimento Insieme di dati - E' necessario preparare precedentemente, attraverso un editor di testo o tramite excel salvando successivamente il file in formato .csv, un testo contenente i valori di: numero rata e tasso di interesse separati da punto e virgola come esempio in figura seguente (l'utilizzo del punto o della virgola come separatore dei decimali č indifferente).

|

|

|

|

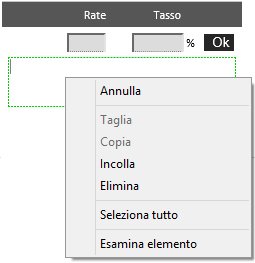

Selezionare le righe che si vogliono inserire e, tornando alla pagina internet, portare il mouse all'interno del rettangolo riquadrato in verde, premere il tasto destro del mouse e scegliere incolla (o Paste).

|

|

|

|

Operando nel modo sopra descritto, i valori inseriti compariranno nella "tabellina" vista in precedenza.

|

|

|

|

|

|