|

L'anatocismo corrisponde alla capitalizzazione di interessi (ossia, trasformazione di interessi in capitale) ed al conseguente calcolo di interessi su interessi precedentemente maturati. Tale concetto si contrappone alla semplice contabilizzazione di interessi (ossia, mantenimento di interessi in forma separata dal capitale) ed al conseguente calcolo di interessi, senza la considerazione di interessi precedentemente maturati.

Nell'ordinamento italiano il fenomeno dell’anatocismo č disciplinato dall'art.1283 del Codice Civile, che recita testualmente: “In mancanza di usi contrari, gli interessi scaduti possono produrre interessi solo dal giorno della domanda giudiziale o per effetto di convenzione posteriore alla loro scadenza, e sempre che si tratti di interessi dovuti almeno per sei mesi”. Tale articolo prevede quindi il divieto di anatocismo, salvo la presenza di un’azione giudiziale, un accordo tra le parti interessate oppure una non meglio identificata mancanza di usi contrari.

La gestione dei conti correnti bancari viene effettuata solitamente considerando un regime di tipo misto, rispetto ai due regimi precedentemente richiamati, indicabile come regime finanziario dell’interesse semplice con capitalizzazione periodica degli interessi maturati, nel senso che, contrariamente al caso del regime dell’interesse composto, in cui la capitalizzazione degli interessi avviene in ogni istante con continuitŕ, ed al caso del regime finanziario dell’interesse semplice, in cui la capitalizzazione degli interessi avviene soltanto al termine dell’operazione finanziaria, nel regime misto sopra indicato la capitalizzazione degli interessi avviene ad epoche contrattualmente preassegnate (ad esempio: alla fine di ogni anno solare, oppure semestralmente, trimestralmente, mensilmente,… e comunque al termine dell’operazione finanziaria).

Considerando, ad esempio, il caso di tale regime in ipotesi di un tasso effettivo annuo i e di un’unica epoca intermedia di capitalizzazione w, le leggi finanziarie (fattori di capitalizzazione e tassi periodali d’interesse) risultano rispettivamente.

)(1+i(y-w))=1+i(y-x)+i^{2}(w-x)(y-w) "r_{x,y}=(1+i(y-w))=1+i(y-w)+i^{2}(w-x)(y-w)")

+i^{2}(w-x)(y-w) "i_{x,y}=i(y-x)+i^{2}(w-x)(y-w)") Si puň mostrare facilmente che tali leggi non risultano additive, ma puntualmente scindibili (ossia scindibili limitatamente ad epoche intermedie u corrispondenti alle epoche di capitalizzazione, nell’esempio proposto soltanto per u = w) e pertanto tale regime comporta anatocismo, che puň essere eliminato, ricostruendo lo sviluppo del conto corrente bancario in base al regime finanziario dell’interesse semplice (in quanto caratterizzato da leggi finanziarie additive), ossia ricostruendo tale sviluppo, sopprimendo la capitalizzazione periodica degli interessi, ma effettuando soltanto la loro contabilizzazione. Un esempio elementare puň chiarire il procedimento. Supponendo di avere a disposizione le seguenti informazioni: - movimentazioni di un conto corrente bancario con operazioni ordinate secondo le rispettive valute,

- tasso debitore effettivo (per il periodo unitario) convertibile: i = 10%,

- regime finanziario utilizzato: interesse semplice con capitalizzazione annuale degli interessi,

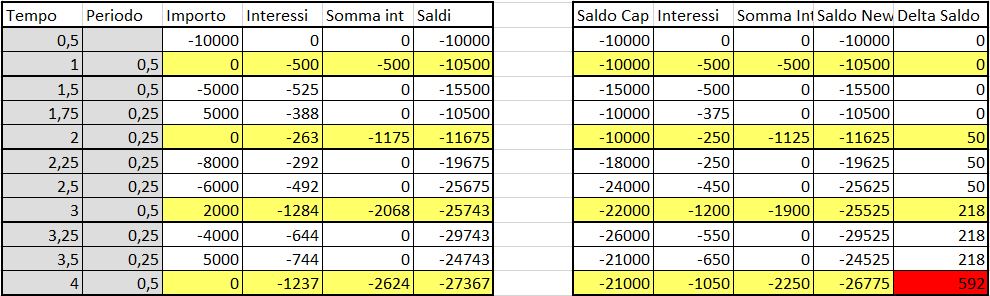

il prospetto sottostante presenta sulla sinistra lo schema di calcolo predisposto dall’istituto bancario (staffa) e sulla destra lo schema di ricalcolo del conto corrente in base al regime finanziario dell’interesse semplice, con eliminazione del fenomeno anatocistico originariamente presente (Nota: il calcolo riguarda semplicisticamente soltanto gli interessi, senza considerare le ulteriori eventuali altre poste, quali ad esempio: la commissione di massimo scoperto, le spese di tenuta conto ed altro).I tempi utilizzati sono unitari, in relazione alla granularitŕ della contabilizzazione degli interessi sul conto.

La differenza dei due prospetti č riscontrabile nella modalitŕ del conteggio degli interessi. Nello schema a sinistra (capitalizzazione composta) l'interesse maturato č ottenuto dal prodotto oltre che del tasso applicato, del saldo precedente per il periodo. Nello schema a destra (capitalizzazione semplice) l'interesse maturato dipende anche in questo caso dal tasso e dal periodo ma dal saldo in conto capitale (colonna Saldo cap) dove confluiscono le operazioni di contabili ma non quelle relative agli interessi. In corrispondenza delle righe gialle (trimestralmente per i conti correnti) gli interessi sono "capitalizzati per la capitalizzazione composta, mentre sono "capitalizzati" e non partecipanbo al calcolo degli interessi nei successivi periodi. Come si puň notare dal procedimento, per effettuare il ricalcolo del conto corrente bancario nel regime finanziario dell'interesse semplice (senza quindi il fenomeno dell'anatocismo) č necessario costruire, oltre ai saldi bancari, anche. - I saldi in c/capitale, basati sui soli movimenti monetari, su cui calcolare gli interessi (senza capitalizzazioni) da contabilizzare periodicamente,

- I nuovi saldi, basati sui movimenti monetari e sugli interessi calcolati sui saldi in c/capitale e quindi privi di anatocismo,

- le differenze tra i nuovi saldi e quelli bancari, che rappresentano la misura del fenomeno anatocistico e che ovviamente presentano valori significativi a partire dall'epoca della prevista seconda epoca di capitalizzazione,

Considerazione l'esempio presentato si puň vedere come l'entitŕ del fenomeno anatocistico risulta quantificabile in euro 592 come rilevabile dall'ultimo valore presente nella colonna delle differenze tra saldi del c/corrente senza anatocismo e saldi del c/corrente con anatocismo.  Scheda - Anatocismo nei Mutui Scheda - Anatocismo nei Mutui |